Passado o período de divulgação de resultados do 3 Tri de 2025 das empresas listadas na Bolsa de valores, o Galpão das máquinas traz uma análise dos resutados da principais empresas ligadas à indústria brasileira.

A temporada de balanços do 3º trimestre de 2025 (3T25) trouxe à tona uma das maiores contradições do mercado brasileiro: a indústria está provando ser resiliente e lucrando fortunas, mas o investidor institucional parece estar vendendo suas ações.

O resultado é um mistério: por que as empresas que mais crescem e lucram não estão sendo premiadas na Bolsa de Valores?

Os dados compilados das principais companhias de médio porte nos setores de Siderurgia, Bens de Capital e TMT mostram que a palavra-chave é exportação e gestão de custos. As indústrias que ignoraram os problemas internos do Brasil e focaram na eficiência e no mercado externo prosperaram, apesar do ceticismo geral.

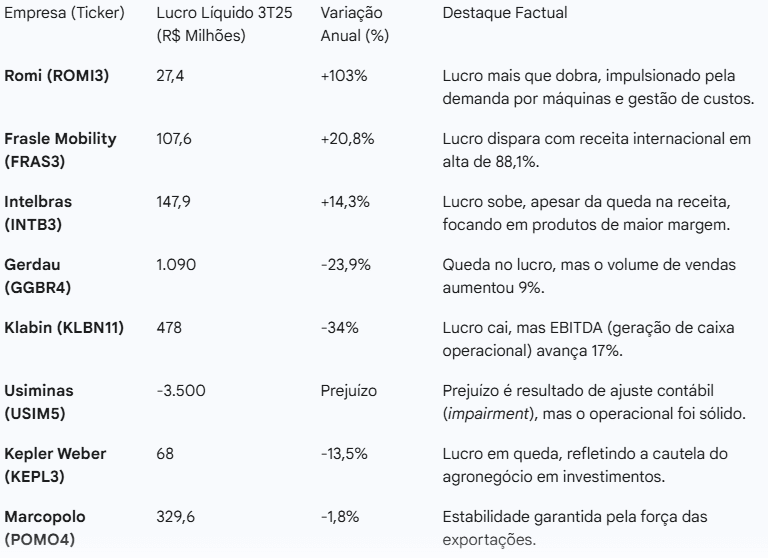

O caso da Intelbras (INTB3) é a prova de que a margem de lucro é a nova métrica de crescimento. A empresa, um polo industrial de segurança eletrônica e energia, reportou uma alta de +14,3% no Lucro Líquido, chegando a R$ 147,9 milhões. Isso aconteceu mesmo com a receita líquida caindo quase 10%. É uma tática de mestre: vender menos, mas lucrar mais.

A Romi (ROMI3) também está surfando essa onda com um lucro de R$ 27,4 milhões, mais que o dobro (+103%) do ano passado. Essa performance absurda, no entanto, não gerou o boom esperado em suas ações. O mercado parece estar esperando uma catástrofe que a indústria, por enquanto, tem conseguido evitar.

A indústria automobilística e de autopeças encontrou a solução na fuga do Brasil. A Frasle Mobility (FRAS3) viu seu Lucro Líquido disparar em +20,8%, atingindo R$ 107,6 milhões, impulsionada por um crescimento de 88,1% na receita internacional. De forma semelhante, a Marcopolo (POMO4) manteve seu lucro estável (R$ 329,6 milhões) graças à força das exportações.

Outra grande contradição está nos dados da Gerdau (GGBR4) e da Klabin (KLBN11). A Gerdau viu seu lucro cair quase 24% (R$ 1,09 bilhão), mas o volume de vendas subiu. Já a Klabin teve uma queda no Lucro Líquido de 34% (R$ 478 milhões).

No entanto, ambas as empresas viram seus indicadores operacionais dispararem. O EBITDA (lucro antes dos juros, impostos, depreciação e amortização) da Klabin, que mede a geração de caixa, subiu mais de 17%. Isso prova que o dinheiro está sobrando no caixa das empresas, apesar do lucro final ser menor devido a juros e depreciação.

O único setor que luta contra o cenário externo é o de Agroindústria. A Kepler Weber (KEPL3) teve queda de 13,5% no lucro, sentindo o peso da volatilidade.

A temporada de divulgação de balanços do 3º trimestre de 2025 (3T25) confirmou a resiliência da indústria brasileira, especialmente nos setores de Bens de Capital e Siderurgia.

Os resultados mostram que as empresas conseguiram, em grande parte, manter ou aumentar suas margens de lucro através de uma forte gestão de custos e foco no mercado externo.

{kind=link}